■ 무디스, 한국 은행 산업 전망 ‘안정적’

무디스는 경제회복이 점차 가시화되는 한편 은행권에 대한 정부의 강력한 지원이 지속될 것으로 예상됨에 따라 한국 은행 산업 전망은 ‘안정적’이라고 언급하였다.

무디스는 은행권의 수익성은 낮은 수준이나 기준금리 인상이 예상되는 2015년에는 수익성이 다소 개선될 수 있을 것으로 전망된다고 덧붙였다.

동 보고서는 은행산업 전망을 ‘영업환경’, ‘자산건전성 및 자본적정성’,‘자금조달 구조 및 유동성’, ‘수익성 및 자산이익률’, ‘정부의 지원’이라는 5개 분석 요소에 걸쳐 분석하였다. 무디스는 상기 5개 요소 중 ‘자금조달 구조 및 유동성’에 대해서는 ‘개선 중(improving)’으로 평가하였고, 나머지 요소에 대해서는 ‘안정적’으로 평가하였다.

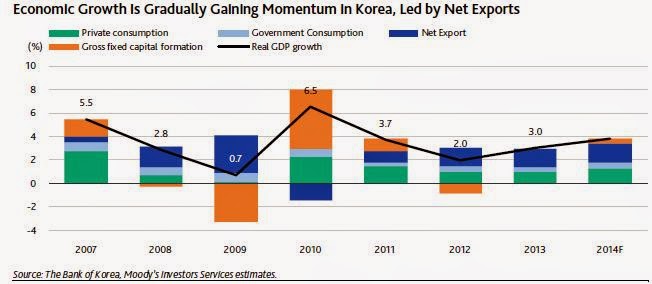

무디스는 한국의 경제성장이 점진적으로 가속화되고 있다고 판단하며, 2014년 한국의 실질 GDP 성장률을 3%-4%로 전망했다. 이러한 예상치는 2012년과 2013년의 2% 3% 성장률 대비 높은 수준이지만 2008-09년 글로벌 금융위기 이전의 4%-5% 대비 낮은 수준이다.

순수출은 증가하고 있는 반면, 내수소비의 경우 수도권 지역 집값이 수년간의 침체에서 회복세를 보이고 있음에도 불구하고 높은 가계부채 수준이 민간 소비를 위축시키며 혼조세를 보이고 있다.

향후 12 ~ 18개월간 자산건전성 압박이 지속될 것으로 예상되지만 대형 해운사가 법정관리를 신청했던 2013년 대비 자산건전성 문제가 악화될것으로 전망되지는 않는다.

고위험 업종의 대기업들은 높은 차입금 의존도와 최근 위축되고 있는 CP 시장에 대한 의존에 따라 어려움이 지속될 것으로 전망된다. 그러나, 가계 및 중소기업 대출은 안정적인 자산건전성을 유지할 것으로 전망된다.

국내 은행권은 2013년 말 보통주 Tier 1 비율이 11.2%, 총 자기자본비율이 14.5%를 나타내는 등 양호한 자본적정성을 보이고 있다.

국내 은행권은 외화 자금조달에 있어서 시장성 자금에 대한 의존도가 개선되었고 외화 유동성도 지속적으로 개선될 것으로 예상되며, 이는 한국의 대외 포지션이 강화되었음을 보여준다.

외화 예대율은 여전히 100%를 상회하고 있지만 외화예금은 증가추세를 보이고 있다. 동시에, 외화 차입금의 만기구조를 장기화함으로써 단기 차입금에 대한 의존도를 개선하고 있다.

2015년에는 기준금리 인상에 따른 순이자마진 개선을 기대해 볼 수 있겠지만 2014년에는 낮은 수익성이 지속될 것으로 전망된다.

대출 부대비용의 소비자 전가를 금지하는 것과 같은 친소비자적인 금융당국의 규제에 따라서 비이자이익 부문 역시 지속적인 하방 압박을 받을 것으로 예상된다.

당사는 한국 은행권에 대한 정부의 지원이 높은 수준이라고 판단하고 있다. 1990년대 말 아시아 금융위기로 일부 은행이 상당한 위기에 처했을 당시를 비롯하여 지난 20년간 국내 일반 시중은행 및 지방은행 중 청산된 은행은 전혀 없었다.

무디스는 17개 한국 은행에 대하여 신용등급을 부여하고 있다. 동 17개 은행은 은행권 전체 자산의 약 99%를 차지하고 있다. 한국 은행산업의 ‘안정적’ 전망은 당사가 신용등급을 부여하고 있는 국내 은행 예금등급의 등급전망이 대부분 ‘안정적’인 것과 맥을 같이 하는 것이다.