■ [이슈] 지난해부터 중국의 외환보유액과 미 국채투자 규모가 감소세를 보이고 있어 그 배경과 영향을 점검

○ (중국 외환보유액 감소) ’14.6월 역대 최대규모인 $3.99조에서 금년 7월 $3.65조로 감소 (-$3,419억). 미 국채 보유액도 ’14.3월 $1.65조에서 금년 6월 $1.48조로 감소(-$1,746억)

■ [배경] 국제수지표 상 자본·금융계정 추이 등에 비추어 자본유출 확대가 외환보유액 감소의 배경인 것으로 보이나, 유출 규모나 성격 등에 대해서는 다양한 의견이 제기

○ 일각에서는 경기둔화와 금융불안 등으로 투기성 자금을 포함한 상당규모의 자본이 유출된 것으로 추정

○ 다른 한편에서는 정부의 환율정책 변화로 기업들이 외화부채 상환에 나서고 있는 것이 주요 배경이며 자본유출 우려는 과도하다고 지적

→ 준비자산 다변화, 위안화 SDR 편입 추진 등 일련의 움직임에 비추어, 외환보유액 감소는 외환시장 안정과 함께 위안화 국제화를 위한 정책적 노력이 반영된 결과■ [영향] 미 국채금리는 중국의 투자감소에도 불구 단기적으로 달러화 강세 등에 따른 수요 증가로 하향안정세 예상. 중장기적으로는 Fed 보유자산 축소와 함께 금리 상승압력으로 작용할 전망

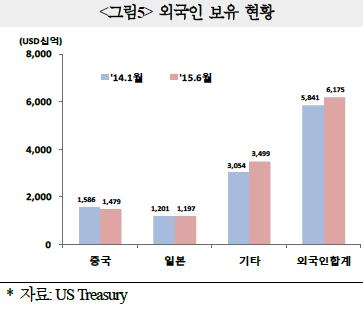

○ (현황) ’15.6월 기준 미 시장성 국채 잔액은 $12.7조. 단일 주체로는 Fed가 가장 많은 $2.5조, 다음으로 중국이 $1.5조를 보유하여 양대 주체의 보유비중 합계는 약 30%

○ (위안화 국제화) 중국이 시장중심적인 환율운용으로 변화하기 위해서는 위안화의 달러화 연동을 포기해야 하며(de-pegging), 이는 미 국채에 대한 중국의 수요감소를 의미

○ (Fed의 B/S 축소) Fed가 통화정책 정상화를 추진하면서 정책금리 인상과 함께 보유 국채의 재투자 중단 및 만기환수에 나설 경우 수급불균형이 심화될 소지

○ (단기수요) 글로벌 금융시장 불안에 따른 안전자산 선호 등으로 매수우위를 보일 전망

■ [시사점] 앞으로 중국의 시장중시 환율운용은 Fed 보유자산 축소와 함께 미 국채시장의 수급구조에 근본적인 변화를 가져올 수 있다는 점에 유의할 필요

○ 향후 금융시장 불안에 대응하는 과정에서 중국 외환보유액의 감소세가 이어질 것으로 예상

- 위안화가 강세로 전환될 경우에도 중국은 과거와 달리 미 국채매입에 나서지 않으면서 보유규모를 줄여나갈 가능성○ 미 의회예산국(CBO)은 국채 발행잔액이 현재 $13조에서 ’20년까지 약 $3.5조 증가할 것으로 추정. 공급부담 증가가 예상되는 상황 하에서 중국의 수요감소는 장기적으로 미국의 재정과 통화정책을 제약하는 요인으로 작용할 소지

- 미 국채에 대한 해외수요 감소로 금리가 상승하면 정부의 이자비용 부담이 증대되고, 금리안정을 위해 불가피하게 Fed의 재투자가 지속되면서 통화정책 정상화 과정이 지연될 가능성