일본은행 총재가 최근 물가 상승에 대해 긍정적 견해를 표명하면서 현행 완화적 통화정책의 전환 가능성이 점쳐지고 있다. 일본 경제는 1990년대 초 거품 경제 붕괴로 디플레이션 상태가 장기간 지속되었으며, 이의 탈피를 위해 비전통적 통화정책 수단들까지 사용하는 등 다른 나라에서 전례를 찾기 어려울 정도로 다양한 재정ㆍ통화정책을 동원했다.

마침내 최근에는 장기 불황 탈피 기대가 대두되면서 드디어 일본이 '정상적인 통화정책' 궤도로 돌아갈 수 있으리라는 전망이 나오고 있다. 이에 따라 국제금융센터에서 관련 보고서를 시리즈로 발간하고 있다. 이 글에서는 일본의 거품 경제 붕괴 이후 통화정책 변천과정을 간단히 정리한 부분을 소개한다.

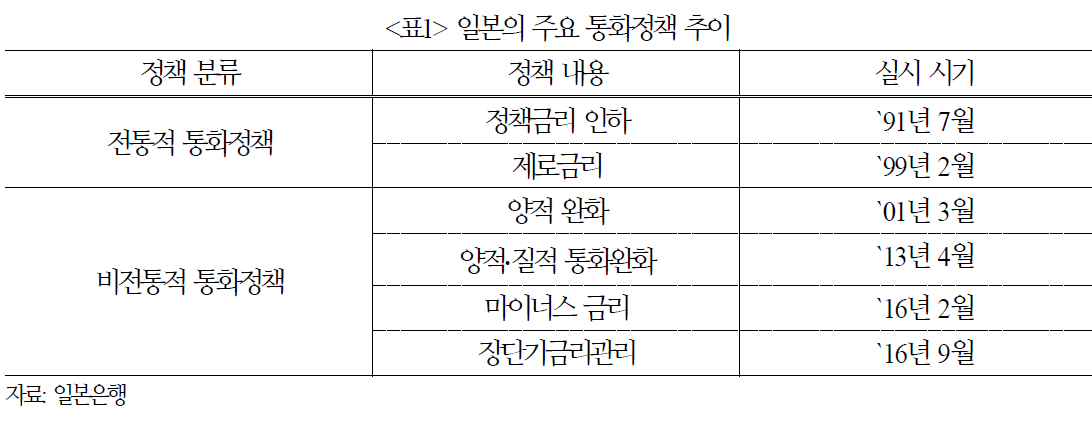

⭘ 거품경제 붕괴 대응(`91~`06년): 정책금리 인하 → 제로 금리 → 양적 완화

1) 완화적 통화정책으로 전환

- `90년대 초 일본 주식 및 부동산 가격이 급락하면서 경제 거품이 꺼지기 시작 하자 `91.7월 정책금리(재할인율)를 인하하여 통화 완화를 시작(`91년 6.0% → `95년 0.5%)

- 정책수단인 재할인율보다 콜금리(무담보 익일물) 수준이 더 낮아지자 `98.9월 정책수단을 콜금리로 변경하여 정책금리를 0.25%로 인하

- 일부 대형 은행 및 증권사 파산(`97.11월)으로 금융시스템 불안 고조, 소비세율 인상(3% → 5% `97.4월)에 따른 경기 침체, 러시아 위기(`98.8월)로 인한 세계경제 악화 우려, 급격한 엔고 등에 기인

2) 제로금리정책 도입

- 장기금리 상승과 엔고 지속을 배경으로 `99.2월 제로금리정책을 실시

- 콜금리를 0% 수준으로 유도하고, ‘디플레이션 우려가 해소될 때까지 제로금리정책을 지속한’는 향후 방침(Forward Guidance)도 제시

- `00.8월에는 디플레이션 우려가 해소되었다는 판단으로 제로금리정책을 해제(콜금리 0 % → 0.25%)

3) 양적완화정책 도입

- `01.3월 일본 정부가 ‘일본 경제는 완만한 디플레이션 상태에 있다’는 인식을 표명하면서 디플레이션을 선언한 가운데 일본은행은 사실상 제로금리정책 재시행과 함께 양적완화정책을 실시

- 미국 IT 버블 붕괴에 따른 해외 경제의 급격한 둔화, 일본 경제의 수출 및 생산 감소 등 경기회복세 둔화와 소비자물가지수의 추가 부진 등에 기인

- 콜금리 목표를 인하(0.25% → 0.15%)한 가운데 정책수단을 콜금리에서 일본은행 당좌예금잔액으로 변경하면서 동 잔액 목표를 높이고(4조 → 5조엔) 이후 추가 확대(`04.1월 35조엔)

- `06.3월에는 양적완화정책을 해제하고 정책 수단을 콜금리로 다시 변경하여 제로금리 정책을 실시(콜금리 0.15% → 0%)

- `05.11월 이후 근원CPI 상승률이 플러스 상태를 지속한 데 기인

- `06.7월 제로금리정책을 종료하고 정책금리를 0.25%로 인상

- 통화정책의 경기진작 효과로 경제 및 물가 상황이 개선되고 있으며 정책금리 수준을 유지하면 향후 경제 및 물가가 크게 변동할 가능성이 있다고 판단

⭘ 글로벌 금융위기 대응(`08~`13.3월): 정책금리 인하 → 유동성 공급 확대

- 글로벌 금융위기 발생: `07년 미국의 서브프라임 문제를 계기로 `08.9.15일 미국 대형 투자은행인 리먼 브러더스가 파산하고 9.29일 미국 하원이 긴급경제안정화 법안을 부결한 것이 주된 원인으로 작용

- 이에 대응하여 일본은행은 `07.10월 이후 정책금리를 단계적으로 인하(0.25% → 0.1%)하고 유동성 공급을 확대 하는 정책을 실시

1) 고정금리 방식 공통담보 자금공급 제도 도입

- 일본은행은 `09.12.1일 임시 통화정책회의에서 정책금리(0.1%)와 같은 수준으로 은행들에게 비교적 장기인 3개월간 자금을 공급하기로 결정. 시중 유동성 부족으로 금융기관 행동이 제약받지 않도록 하는 것이 목적

2) 포괄적 금융완화정책 도입

- `10.10월 일본은행은 경제가 물가안정 하에 지속적 성장궤도에 복귀하는 시기가 지연될 가능성이 커지고 있다는 판단 하에 장기국채 매입을 위한 ‘자산매입기금’ 설립

- 정책금리 목표를 인하하여 사실상 제로금리정책(0.1% → 0%~0.1%) 실시

⭘ 아베노믹스 이후(`13.4월~ ): 대규모 통화완화 마이너스 금리 장단기 금리 관리

1) 양적 질적 통화 완화정책 도입

- `13.1월 일본정부과 일본은행은 디플레이션 조기 탈피와 물가안정 하의 경제성장 지속 을 위한 정책 연대를 강화하는 목적으로 공동성명을 발표

- 일본정부는 경제의 경쟁력과 성장력 강화를 추진하고 지속가능한 재정구조를 확립하며, 일본은행은 물가안정 목표(소비자물가지수의 전년비 상승률 2%)를 새로 도입하고 통화완화를 통한 조기 실현을 추구

- 일본정부와의 공동성명에 준거하여 일본은행은 `13.4월 디플레이션 탈피를 목표로 ‘양적 질적 금융완화정책’을 실시

- 정책수단을 콜금리에서 본원통화로 변경하고, 본원통화를 연간 60~70조엔씩 증대

- 장기국채 보유잔액을 연간 50조엔씩 늘려 시장금리 하락을 유도(매입 국채의 평균 잔존기간을 3년에서 7년으로 연장)

- ETF와 REITs 보유 잔액을 각각 연간 1조엔 및 300억엔씩 증액

2) 마이너스금리정책 추가

- `16.1월 기존 통화완화정책에 마이너스 정책금리를 도입하기로 결정(2월 시행)

- 국제유가 하락, 신흥국 및 자원국 경제 부진, 세계 금융시장 불안정 등의 여건 하에서 조기에 2% 물가안정 목표 달성을 위한 모멘텀을 유지하기 위한 목적

- 중앙은행 당좌예금잔액을 기초잔액(+0.1%), 매크로가산잔액(0%), 정책금리잔액(-0.1%) 으로 구분하여 3층 구조로 금리를 적용

- 중앙은행 당좌예금금리 및 콜금리의 제로금리 제약이 해소되어 전반적인 시장 금리의 추가 하락 압력으로 작용

3) 장단기금리 관리정책 추가

- `16.9월 단기금리는 정책금리(-0.1%)를 적용하면서 장기금리는 10년물 국채금리가 0%를 유지하도록 장기국채를 매입하여 수익률곡선을 관리하는 제도(Yield Curve Control)를 도입

- 소비자물가 상승률이 물가안정 목표치인 2%를 상회하는 수준까지 본원통화 증대를 지속한다는 ‘목표치 상회 공약(Overshoot Commitment)’도 결정

- 목표치 상회 공약으로 기대인플레이션율을 높이고 장단기금리 관리로 수익률곡선을 적절하게 유지하여 실질금리의 하락을 유도하는 목적