2017년 2분기 삼성전자가 14조원의 영업이익을 기록하자, 일각에서는 정보통신(IT) 산업 경기가 정점을 찍은 게 아닌지 우려하는 듯하다. 즉 "가장 좋을 때, 나빠질 것을 경계하는" 태도가 필요하다는 주장이 제기되고 있다.

경제의 순환을 분석하고 예측하는 이코노미스트의 입장에서도 IT 경기의 정점 경과 여부는 매우 중요한 의미를 지닌다. 수출로 먹고사는 한국경제의 입장에서, 최근 수출을 주도하는 IT 산업의 경기 방향은 매우 중요한 의미를 지니기 때문이다.

일단, 이코노미스트의 ‘영업 비밀’을 하나 털어놓으면 아래 <그림>과 같다.

|

| (자료 : 한국은행, 미국 세인트루이스 연준) |

파란 선은 한국 전기전자제품의 수출증가율을 보여주며, 붉은 선은 미국 샌프란시스코 테크 펄스(Tech Pulse) 지수의 변화율을 보여준다. 테크 펄스 지수란 미국 IT 산업의 활동을 측정하는 지표로, IT 제품에 대한 투자와 개인용 컴퓨터와 소프트웨어에 대한 소비, 더 나아가 IT 부문의 취업자 변동 등을 종합해 만들어진다. 실제로 미국 테크 펄스 지수가 상승할 때 한국 전자제품의 수출이 늘어나며, 반대로 이 지수가 하락할 때 한국 전자제품 수출도 부진한 것을 발견할 수 있다.

결국 최근 한국 IT 주식의 강세는 수출의 호조에서 비롯된 것을 볼 수 있으며, 수출 호조는 미국 등 선진국 IT 수요의 증가에서 비롯되었다고 볼 수 있다. 그런데, 여기서 한 가지 문제 제기가 가능하다. 위의 <그림> 끝부분을 보면, 미국 테크 펄스 지수의 상승 탄력이 둔화하는 모습인데 이제 본격적인 하강 국면이 시작되는 것은 아닌가? 이 걱정을 덜어주는 게 아래의 <그림>이다.

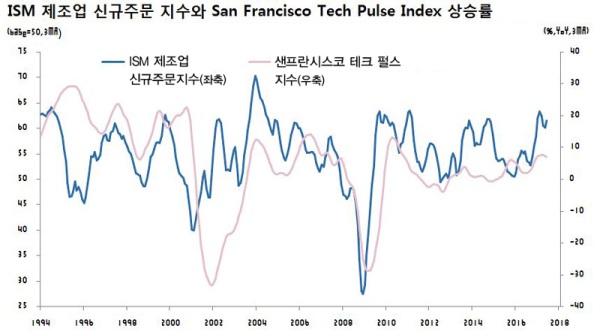

|

| (자료 : 미국 공급관리자협회(ISM), 미국 세인트루이스 연준) |

파란선은 미국 공급관리자협회(ISM) 제조업 신규주문지수를 의미하며, 붉은 선은 테크 펄스 지수다. 제조업 신규주문이 증가한 후 약 3~6개월이 지난 후에 미국 IT 경기가 개선되며, 반대로 제조업 신규주문이 감소한 후에 IT 경기가 악화하는 것을 금방 발견할 수 있다. 이런 측면에서 볼 때, 미국 IT 경기는 적어도 3~6개월 정도는 호조세를 이어갈 가능성이 큰 것으로 판단된다.

이 대목에서 한 가지 의문이 제기된다. 왜 제조업경기, 특히 신규주문의 변동이 IT 경기에 선행할까?

그 이유는 두 가지 때문이다. 첫 번째 이유는 상당수 IT 제품이 부품의 성격을 지니고 있기 때문이다. 반도체나 LCD 같은 제품들은 소비자들의 지출이 늘어나며 스마트폰이나 텔레비전 같은 내구 소비재의 수요가 증가했을 때, 생산이 증가하는 경향을 지닌다. 따라서, 내구 소비재에 대한 주문 증가는 3~6개월 정도 뒤의 IT 제품 수요 증가로 연결된다.

두 번째 이유는 투자에 대한 것이다. 기업들이 고객으로부터 많은 신규주문을 받고, 또 공급이 제때 이뤄지지 않을 때는 본격적인 투자에 나서게 된다. IT 제품의 상당수는 자본재, 다시 말해 기업들이 투자를 확대할 때 투입되는 제품으로 구성되어 있는 데 가장 대표적인 예가 기업들의 사무용 PC다. 따라서 제조업체들의 신규주문이 증가한 후 상당 기간이 지난 다음 본격적인 IT 제품의 수요 증가가 나타나는 것이다.

이런 면에서 볼 때, 적어도 2017년 하반기까지는 IT 관련 제품의 수요는 꾸준히 증가할 가능성이 큰 것으로 판단된다. 물론 이코노미스트들의 예측은 항상 발표되는 경제데이터에 의존하기에, 올해 연말쯤에는 다시 한 번 테크 펄스 지수나 ISM 제조업 신규주문지수에 관해서도 관심을 가져보면 좋을 것 같다.

(출처: http://www.hani.co.kr/arti/economy/finance/803243.html)

★★★

★★★