국제 신용평가 회사 무디스인베스터즈서비스社가 지난 주말 한국의 국가신용등급을 한 단계 상향조정했다고 발표했다. 이로써 무디스 평가 기준으로 한국은 중국, 타이완, 사우디아라비아는 물론 일본보다 높은 등급을 받게 되었다. 이에 대해 정부는 한국 경제의 건전성에 대한 인정이라며 반겼다. 하지만 신용등급이 높다고 좋은 것만도 아니라거나 신용평가 회사들이 경제위기를 제대로 예견하는 데 실패한 경우가 많다며 이를 평가절하하는 목소리도 높다.

하지만 어떤 반응을 내놓든 핵심을 제대로 알고 넘어갈 필요가 있다. 우선 신용등급은 기본적으로 채무자의 채무 상환 능력을 평가하는 것이라는 점이다. 즉 돈을 빌려 주었거나 빌려 주려고 하는 투자자 입장에서 볼 때 채무자가 약속한 기간 내에 빚을 갚지 못하거나 파산할 가능성이 얼마인지를 판단하는 잣대가 신용등급인 것이다.

▶ 최근 신용등급 상향조정 관련 글은 여기를 클릭

신용등급이라는 단어에서 "신용"이라는 단어에 대해 사람들은 여러 가지 느낌을 갖는다. 즉 이미 빌린 것이든 앞으로 빌릴 것이든 "빚"이나 "부채"라고 말하는 것과 "신용"이라고 말하는 것에 대해 사람들은 다른 느낌을 갖는 것 같다. 하지만 신용등급을 얘기할 때는 사실 빚이나 신용이나 그 뜻이 다를 바 없다. 신용등급이 높다는 뜻은 빚을 빌린 다음 갚을 "능력"이 강하다는 뜻이지 개인들 사이에 사용하는 "신뢰"를 뜻하는 것은 아니다.

따라서 기왕 돈을 빌려줄 때 누가 더 갚을 능력이 강한지를 보는 것이 신용등급이다. 한국에 대한 신용등급이 높다는 것은 한국이 현재 보기에는 빚을 갚을 능력이 높다는 뜻 이외의 의미로 받아들일 필요가 없는 것이다. 그런데 어떻게 해서 한국은 1996년만 해도 세계에서 신용등급 기준으로 상위에 있었는데 불과 1년 뒤에 국가부도 직전의 상황에 내몰리게 된 것일까? 신용평가 회사들은 투자자들에게 거짓말을 한 것일까?

나는 꼭 그렇지 않다고 본다. 한국의 당시 외환위기는 기본적으로는 잘못된 외환보유액 관리와 동아시아 지역에 몰아닥친 외환위기 영향이 컸다. 당시 외환보유액 자체는 어느 정도 있었지만 그 돈의 상당 부분이 즉시 동원 가능한 상태가 아니었다. 또 외환위기에 빠진 동남아시아 국가들과 한국은 다르다는 인식을 투자자들에게 심어주는 데 한국은 실패했다. 그런 이유는 여러 가지가 있겠지만 당시 국내적으로는 OECD 가입을 위해 정부가 약속한 금융 및 노동 부문 개혁이 정치 일정 등으로 인해 계속 지연됐는데, 지연된 것 자체도 문제지만 계속해서 엇갈리는 목소리가 언론에 보도되면서 투자자들은 혼란스러운 느낌을 받은 것이다.

하지만 결과적으로 1년 뒤 외환위기라는 엄청난 상황에 한국이 빠져들었는데 1년 전에 한국에 대한 신용등급을 높게 부여한 것은 문제가 있다는 비난이 있다. 물론 일리가 있다. 하지만 신용평가 회사는 기본적으로 돈을 빌려주는 쪽에서 돈을 받고 그 상대방을 평가하는 것이지 돈을 빌릴 대상으로부터 돈을 받고 컨설팅을 해 주는 것이 아니다.

소규모 사업을 하는 기업체의 경우 우리는 견실한 사업 능력에도 불구하고 단기간에 쇠퇴해 부도로 내몰리는 회사를 많이 보게 된다. 그 기업체의 신용등급이 높다고 해도 1년이라는 기간 안에 업주가 어떻게 돌발 상황에 대처하고 돈을 빌려 준 기관의 신뢰를 계속 유지하느냐에 따라 부도로 내몰릴 가능성은 얼마든 달라질 수 있다.

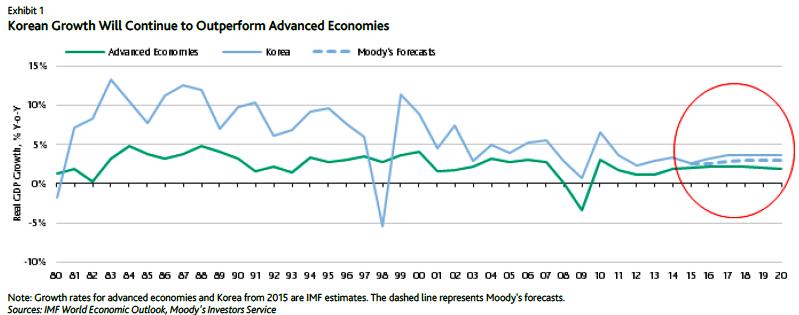

다시 현실로 돌아와 보자. 한국 국내에서는 높은 가계부채, 낮은 경제성장, 급속한 인구 고령화 등으로 미래가 어둡다는 인식이 확산되고 있다. 그러나 무디스는 이 3가지 사안에 대해 모두 우려할 필요 없다는 입장이다. 우선 가계부채는 GDP 대비 비율로 볼 때 낮은 것은 아니지만 한국이 선진국이고 선진국 기준으로 볼 때 그저 그렇다는 것이다. 경제성장률도 선진국보다 지속적으로 높은 상태며 인구 고령화 문제도 선진국에 만연한 상황이라고 한다.

물론 이런 문제에 대해 무디스가 "무조건" 낙관적인 견해를 갖는 것은 아니다. 무디스는 이들 문제에 대해 한국 정부가 현재 천명한 관리 계획이 이행될 경우 큰 문제가 없을 것이라고 말하는 것 뿐이다. "현재 천명한 관리 계획을 이행하는 것은 한국의 몫이다". 이것이 진짜 중요하고 동시에 무서운 단 하나의 진실이다.

= = = =