▣ 미 연준의 금리인상에 따른 외국인자금 유출 가능성 및 대응능력 평가

(1) 우리나라의 유출가능성 평가

우리나라의 경우에도 여타 신흥시장국과 마찬가지로 미 연준의 금리인상에 따른 유출가능 자금 규모가 과거에 비해 훨씬 커질 소지가 있다. 우리나라에 대한 외국인 투자자금 잔액은 2014년 말 7,287억 달러로 직전 금리인상기의 시작 시점이었던 2004년 6월 말의 2,543억 달러에 비해 약 3배 가량 늘어났다. 또한 외국인투자자금 순유출이 발생한 월의 평균 자금유출 규모를 보면, 2007년 이후 2015년 7월까지 평균 48억 달러로 과거 금리인상기(12∼14억 달러)에 비해 3배 이상 증가하였다.

(2) 기초경제여건

우리나라의 경상수지와 외화부채 대비 외환보유액 비율 등은 과거 미 연준의 금리인상기와 비교할 때 크게 개선되었다. 먼저 경상수지는 과거 인상기에 GDP 대비 -1.4∼1.9% 수준이었으나 2010∼2014년 중에는 평균 4.1%로 높아졌다. 또한 1990년대에는 외화부채 대비 외환보유액 비율이 26.3∼28.3% 수준에 그쳤으나 2009∼2013년 중에는 동 비율이 79.7%까지 상승하였다. 재정수지나 GDP갭 등의 경우에는 과거 인상기에 비해 다소 악화되었으나 전반적으로는 양호한 상황을 유지하고 있다. 특히 우리나라의 기초경제여건을 주요 신흥시장국과 비교해 보면 경상수지, 재정수지, GDP갭, 외화부채 대비 외환보유액 비율 등 모든 측면에서 여타 신흥시장국의 평균 수준을 크게 상회하는 것으로 나타나고 있다.

한편 우리나라의 경제규모가 커지면서 외환보유액 및 명목GDP 대비 외국인 투자자금 유출액 비율도 1990년대 각각 5.2% 및 0.9%에서 2010년대 들어 각각 2.5% 및 0.6%로 크게 낮아졌다.

(3) 외국인 투자자금의 안정성

우리나라에 유입되어 있는 외국인 투자자금 을 주식자금, 채권자금, 차입금 등 유형별로 구분하여 살펴보면, 상대적으로 장기투자성향이 강한 채권자금 비중이 과거 금리인상기 20%대 초반 수준에서 2015년 2/4분기 29.6%로 높아졌으며, 그 중에서도 특히 중앙은행, 연기금 등 장기투자자의 투자 비중이 확대된 것으로 나타났다. 반면 상대적으로 자금유출 가능성이 높은 차입금의 비중은 1990년대 중반 60% 내외 수준에서 2015년 2/4분기 19.3%로 낮아졌다. 한편 외국인 투자자금을 국적별로 보면, 미 연준의 금리인상 영향이 크게 나타날 수 있는 미국계 자금의 비중이 상대적으로 큰 폭으로 감소하였다.

(4) 원화표시자산에 대한 투자선호

선진국 국채의 공급 정체와 우리나라의 국가 신용등급 상승 등에 힘입어 국제금융시장에서 원화표시자산에 대한 수요는 견조한 상황이다. 글로벌 투자자금의 주요 투자대상인 고신용 선진국 국채의 경우 유럽 재정위기 등의 여파로 일부 선진국의 신용등급이 강등됨에 따라 국제 금융시장에서 그 비중이 감소하고 있다. 반면 우리나라의 국가신용등급은 2007년 말 OECD 34개 국가 중 최하위권인 31위였으나 2015년 9월에는 18위로 높아지면서 원화표시 자산에 대한 투자선호는 상대적으로 크게 높아졌다. 이에 따라 글로벌 금융위기 이후 국내채권의 차익거래유인이 축소되었음에도 불구하고 외국인의 국내 채권투자는 전반적인 증가세를 지속하고 있다.

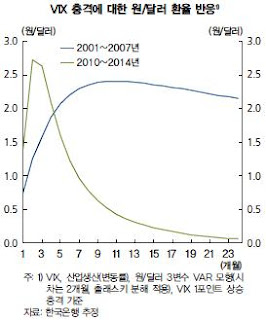

또한 국제금융시장의 위험회피성향 확대와 원/달러 환율 상승 간 상관관계도 금융위기 이후 완화된 것으로 분석된다. 실제 행태방정식을 이용한 계량분석 결과, VIX의 원/달러 환율에 대한 영향력이 과거의 1/3 수준으로 축소된 것으로 나타났으며, VIX 충격 이후 원/달러 환율이 균형 수준으로 회귀하는 속도도 크게 빨라진 것으로 나타났다.

(5) 종합 평가

과거 미 연준의 금리인상기 중에 일부 신흥시장국은 외국인 투자자금의 대규모 유출을 경험한 바 있다. 이에 국제금융시장에서는 금번 미 연준 금리인상 이후의 금융불안 발생 가능성에 대한 우려가 해소되지 못하고 있는 상황이다. 실제 글로벌 금융위기 이후 채권 및 차입금을 중심으로 외국인 투자자금이 신흥시장국으로 대규모 유입되었다. 특히 미 연준의 금리인상 영향을 크게 받는 대미 차입금이 많이 늘어난 데다 정부에 비해 신용도가 낮은 금융기관 및 기업의 해외 채권발행규모가 대폭 증가한 점 등도 유사시 자금유출 가능성을 높이는 요인으로 작용할 소지가 있다.

우리나라의 경우에도 글로벌 금융위기 이후 외국인 투자자금 잔액과 자금유출입 규모가 크게 증가하였다. 이에 따라 미 연준의 금리인상 이후 글로벌 증권투자자금이 신흥시장국으로부터 유출되면서 금융·외환시장의 변동성 확대가 나타날 수 있으며, 이 같은 금융불안이 확산될 경우에는 우리나라 금융·경제에도 부정적인 영향을 미칠 소지가 있다 하겠다. 그러나 그간 우리나라와 여타 신흥시장국에서 나타난 기초경제여건 및 자금유출 대응능력 변화를 종합적으로 감안할 때, 미 연준의 금리인상 과정에서 외국인 투자자금이 일시에 대규모로 유출되고 그에 따라 금융불안이 크게 확산될 가능성은 높지 않은 것으로 판단된다.

이는 신흥시장국의 경제규모가 커지고 대외건전성이 과거에 비해 개선된 데다 양자간·다자간 통화스왑 확대 등으로 금융안전망이 확충되면서 유사시 자금유출에 대한 신흥시장국의 대응능력이 상당폭 강화되었다는 데 주로 근거한다. 특히 우리나라의 경우에는 외환보유액이 크게 증가한 데다 기초경제여건이 여타 신흥시장국 수준을 비교적 크게 상회하는 등 신흥시장국 중에서도 동 대응능력이 양호한 것으로 나타났다. 국내에 유입된 외국인 투자자금 중 채권투자자금 비중이 높아지고 차입금 비중은 낮아져 투자자금의 안정성이 향상되고, 국제금융시장에서 원화표시자산에 대한 투자자들의 선호가 높아진 점 등도 이를 뒷받침한다.

한편 미 연준의 금리인상에 따른 글로벌 유동성 긴축 효과가 ECB와 일본은행의 양적완화로 어느 정도 상쇄될 것으로 예상되는 점도 신흥시장국으로부터의 외국인 투자자금 대규모 유출을 제어하는 데 긍정적으로 작용할 것으로 보인다. 다만 중국의 경기둔화나 일부 신흥시장국의 금융불안 등에 대한 우려와 함께 미 연준의 금리인상 속도와 폭에 대한 불확실성이 남아있는 만큼 유사시 위험회피성향이 확산되면서 국제금융시장이 불안정한 모습을 보일 가능성이 상 존하고 있다는 점에 대해서는 계속 유의해야 할 것이다. 따라서 글로벌 투자자금 흐름과 금융·외환시장 가격변수 동향에 대한 모니터링을 강화하는 한편 경제여건이 취약한 신흥시장국의 충격 및 전염 가능성에 대해서도 예의주시할 필요가 있다 하겠다.

▣ 보고서 전문은 여기를 클릭