연방준비제도의 시작

《민간에서 정부로》

당시 공화당 중진이었던 넬슨 알드리치는 당시의 문제점이 통화공급량을 관리하는 중앙은행이 존재하지 않았기 때문이라고 생각하여 중앙은행 설립을 추진했다. 그는 '국가화폐위원회'(National Monetary Commission)라는 특별위원회를 신설했고 유럽의 중앙은행제도를 벤치마킹 했다.

알드리치는 조지아 주 지킬 섬에서 비밀회의를 열어 국가준비은행 구상을 내놓았다. 알드리치르 제외한 7인의 젊은 신진세력은 미국 중앙은행법에 해당하는 법을 헌법에 삽입하기 위해 법안작성에 들어갔다. 법안의 주요 골자는 미국 화폐의 독점 발행권을 획득하여, 금의 뒷받침 없이 신용을 근거로 화폐를 발행하도록 하는 것이었다. 구상 단계에서의 중앙은행 이름은 지급준비연합회(National Reserve Association)이며 15개의 지점을 두는 것으로 최초의 연방준비제도의 형태와는 다소 차이가 있었다. 1913년 12월 23일 미 의회를 통과한 연방준비법에 따라 연방준비제도가 공식적으로 출범하게 된다.

《연방준비제도의 구성》

앞서 언급한 과정을 통해 설립된 연방준비제도(Federal Reseve System)는 미국의 중앙은행이 되었다. 산하에는 12개의 지역 연방준비은행(Federal Reseve Bank)과 연방준비위원회(Federal Reseve Board of Governors), 그리고 연방공개시장조작위원회(Federal Open Market Committee)가 속해있는 구조다. 연준 홈페이지에서는 이러한 구조가 화폐권력의 중앙집중을 의도적으로 피하기 위해 고안된 것임을 밝히고 있다.

연방준비제도이사회는 워싱턴 D.C.에 위치하고 있으며 연방준비제도의 이사회이다. 의회에 대해 보고와 설명의 의무를 지며 연방준비제도에 대한 일반적인 지침을 내리고 12개의 지역 준비은행을 감독하는 역할을 담당한다. 연방준비이사회는 총 7명의 이사들로 구성되어 있는데 미국 대통령이 지명하고 상원의 인준을 거쳐 임명된다. 이들 이사의 임기는 14년으로 정해져 있는데 임기를 모두 마친 이사는 재임명 될 수 없다. 하지만 임기를 다 채우지 않고 사임한 경우에는 재지명되어 남은 임기를 채울 수 있도록 되어 있다. 임기는 시차가 있어 짝수 년도의 1월 31일에 임기가 만료되도록 설정이 되어 있는데 그 덕분에 미국 대통령은 4년 임기 중 2명의 새로운 이사를 임명할 수 있는 구조가 된다.

7인의 연방준비제도이사회 구성원 중 3인은 각각 의장, 부의장, 감독담당 부의장으로

임명되는데 임기는 4년간이며 재지명 될 수 있다. 하지만 반드시 있어야만 하는 자리는

아니어서 최근까지도 감독담당 부의장은 공석으로 있었다.

《독립적인 12개의 중앙은행》

연방준비제도의 특이한 점은 12개의 독립된 중앙은행이 미국 전역을 12개 구역으로 나눠서 각 지역 내에서 독립적으로 준비은행(Reseve Bank)의 역할을 수행한다는 점이다. 다만 연방준비위원회의 감시를 받아 전체적인 방향성에서는 통일된 모습을 유지하도록 되어있다.

12개의 지역 구분(District)은 1913년 당시의 사회 상황을 반영한 구분으로 처음부터 주 경계와는 반드시 일치하지는 않는 모습을 보인다. 설립초기에는 같은 나라 안이라고 해도 지리적 거리의 차이와 시간적 차이를 극복하기란 쉽지 않은 문제였기 때문에 12개의 연은은 각각의 지역에서 알맞은 할인율을 독립적으로 제공하는 방식으로 고안되었다. 또한 당시에는 국가적인 경제 정책수립 등에 대한 구체적인 방식 등이 발달되기 이전이었기 때문에 공개시장조작의 중요성은 상대적으로 떨어졌다.

점차 공간적/시간적 제약이 기술 발달로 인해 축소되었고 미국의 경제시스템이 이전에 비해 점차 복잡해지고 상호의존성이 높아지면서 시스템을 통한 통합된 정책의 필요성이 높아졌다. 그 결과 1933년과 1935년에 연방준비법의 개정이 있었고 근대적인 FOMC 체제가 등장하게 되었다. 그 이후 FOMC를 통한 공개시장 조작 능력이 점차 중요성을 더해간 반면 지역별 연방준비은행은 국가 차원에서의 결정을 수행하는 기구로서의 역할이 보다 강화된 것으로 보인다.

다만 과거 경제규모와 인구 등을 감안한 구분이었기 때문에 최근 들어서는 연방준비은행의 숫자를 늘리자는 논의도 진행되고 있다. 아래 그림을 보면 설립 초기의 지역구분이 거의 동일하게 지금까지도 지역연은의 경계로 사용됨을 알 수 있다. 12번째 지역인 샌프란시스코 연은이 미국 서부를 대부분 담당하고 있는데 실리콘밸리를 시작으로 관할구역의 급성장한 경제력등을 감안할 필요가 있다는 점이 주요 근거로 제시되고 있는 상황이다.

12개의 지역 연은은 연은 총재를 비롯한 이사진들로 구성되어 있다. 지역 연은의 이사들은 3개의 클래스로 구분이 되어 있는데 각 3명씩 총 9명으로 구성되어 있다. 아래 표는 각 연은에 있는 모든 이사들의 직업적 분포를 나타낸 것이다. 금융계의 영향력은 274명 중 67명으로 25% 정도를 차지하고 있고 산업계가 총 78명으로 28%, 서비스업계가 30%로 고른 분포를 보이고 있다. 이는 지역연은 이사의 임명에 있어서 출신과 직업적 분포가 고르게 되어야 함을 강조하는 점이 반영된 것이다.

《연방공개시장위원회(FOMC)의 구성》

연방공개시장위원회는 1913년 연준법 제정 당시부터 통화정책을 결정하는 기관으로서 기능해 왔다. 다만 1935년 연준법 개정 이후부터 강제성 있는 통화정책의 영향이 미국 전역으로 퍼졌다고 할 수 있다. 연준이 사용하는 세가지 통화정책 수단인 공개시장조작, 할인율, 지급준비율 중 공개시장조작을 담당하는 것이 FOMC이다. FOMC가 결정하는 연방기금금리(Federal Funds Rate)는 예금기관이 다른 예금기관에 연준에 있는 잔액을 익일로 빌려주는 금리를 의미한다.

FOMC의 정족수는 7명으로 적어도 1명은 지역 연은을 대표하는 사람으로 구성되어야 한다. 즉 연준이사회 7인만으로는 FOMC의 정족수가 구성되지 않는다는 것이다. 지역연은은 총 다섯명이 참여하기 때문에 FOMC 정족수를 만족하기 위해서는 연준이사와 다른 한명의 이사만 있다면 FOMC의 정족수를 채운다는 뜻도 된다. 최근에 잇따른 연준이사들의 사퇴에도 불구하고 FOMC가 정상적으로 개최되는 배경이 여기에 있기도 하다. 의장 부재시에는 부의장(뉴욕연은총재)가 주재하며 부의장도 없을 경우는 연준이사회의 부의장(스탠리 피셔, 현재 공석)가 대리하게 된다. 그마저도 없을 경우에는 연준이사회에서 가장 오래 근무한 사람이 의장 역할을 대리한다.

뉴욕연은 총재가 FOMC에서 부의장을 맡는 이유는 뉴욕연은에서 공개시장조작을 담당하기 때문이다. 미국 금융의 중심지가 아주 이른 시기에는 필라델피아였지만 뉴욕이 금융의 중심지로 떠올랐고 각 지역 연은들이 국채 매매를 할 때 뉴욕연은을 통해서 한 것이 지금까지 이어진 것으로 보는 것이 일반적이다. 한때는 뉴욕연은 총재가 연준의장보다도 강한 파워를 과시했던 적이 있었을 정도이다. 그래서 뉴욕연은의 총재는 FOMC 당연직 부의장으로 지정이 되어 있고 대체 위원에는 뉴욕연은의 부총재가 당연직 위원으로 포함되어 있다. 뉴욕연은이 공개시장조작을 담당하게 되었기 때문에 현재 4.5조달러에 달하는 연준 자산 중 약 55%인 2.45조달러가 뉴욕연은에 분배되어 있다.

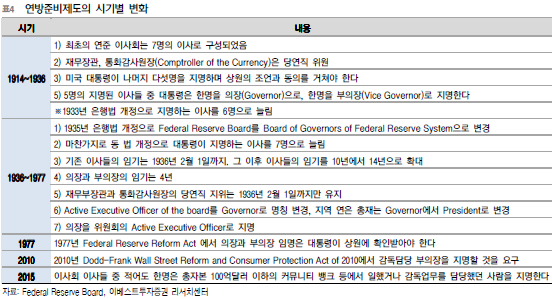

《연방준비제도의 변화》

연방준비제도에는 시대의 변화에 맞춰 크게 세 차례의 지배구조 개혁이 있었다. 1914년 설립 당시부터 1936년까지의 설립초기 기간, 1936년부터 1977년까지의 기간과 2010년 이후 현재로 나눌 수 있다.

초기 연준 이사회는 7인으로 구성되었는데 그 중에 2명은 정부측 관료가 당연직 위원으로 참여했다. 재무장관과 통화감사원장이 당연직 위원으로 1935년 은행법 개정 이전까지 연준 이사회에 참여했다. 1936년부터는 1935년 은행법 개정으로 재무장관과 통화감사원장이 당연직 위원에서 빠지는 대신 대통령이 지명하는 7인의 이사들로 구성된 현재의 형태에 가까워지면서 재무부와도 독립하게 되었다. 의장과 부의장의 임기도 이때부터 4년으로 정해졌으며 일반 이사들의 임기 역시 14년으로 현재까지 유지되고 있다.

1935년 연준법이 개정되면서 물가안정이라는 새로운 목표가 추가되었고 공개시장 조작의 중요성이 강조되었다. 이때부터 FOMC의 대표성과 강제성이 강화되었는데 기존에는 FOMC 결정사항에 이견이 있는 연은은 공개시장조작에서 빠질수 있었다. 1935년 연준법은 지역연은이 반드시 FOMC가 결정하고 뉴욕연은이 집행하는 내용에 무조건 따르도록 변화하였다.

1977년 Federal Reserve Reform Act를 통해서 현재의 연준의 목표와 유사한 최대고용, 생산 및 물가안정을 촉진한다는 문구가 명시적으로 삽입되었다. 한편 연준이사회의 의장과 부의장 임명에 대한 상원의 확인을 확립했으며 의회의 감독에 보다 투명하게 되었다. 2008년 금융위기 이후에는 도드-프랭크 법안을 통해 2010년 연준에 새로이 감독담당 부의장이라는 자리가 새로 생겼으며 2015년에는 총자본 100억달러 이하의 지역은행 출신 이사가 한명은 있어야 된다는 조항이 신설되었다.

▶ 보고서 전문은 여기를 클릭하면 구할 수 있음:

http://183.111.90.6:90/EUM/20171024_B_31031_146.pdf

★ ★