《국내 연기금·공제회 기금의 상대(초과)수익률 비교》

시장의 평균적인 성과와 비교하는 초과수익률 지표로 보면, 국민연금기금은 2018년 △0.63%, 5개년 평균은 △0.04%으로 시장 평균 수익률에 미치지 못하였으며, 타 연기금과 공제회 기금에 비하여도 낮은 수준

- 기금운용의 성과는 주로 해당 자산군 시장의 평균적인 성과와 비교하여 평가하며, 이를 위해 초과수익률 개념을 활용

― 초과수익률이란 해당 기금의 실제수익률에서 기준수익률(벤치마크 수익률)을 차감한 값으로서 기금 여유자금 운용성과가 시장 평균에 비하여 얼마나 우수하였는지를 평가하는 지표가 됨

― 자금운용의 수익률은 당시 시장 상황에 민감히 반응할 수밖에 없는 관계로, 동종 수익률(벤치마크 수익률) 대비 초과수익 달성 여부를 분석함으로써, 운용 성과를 보다 객관적으로 살펴볼 필요 있음

― 기준수익률 또는 벤치마크(BM; benchmark) 수익률이란, 자산운용의 성과를 평가할 때 기준이 되는 수익률로서 주식의 경우 KOSPI·KOSPI200, 채권은 국고채금리, 해외주식은 MSCI 지수 등이 있음. 각 자산운용 담당자는 세부 자산군별로 대표 지수를 직접 또는 가중평균 등 조정(Customized)하여 벤치마크 지수와 수익률을 설정함

- 국민연금기금의 2018년도 초과수익률은 △0.63%, 5개년(2014~2018) 평균 기준 초과수익률은 △0.04%

― 2018년도 초과수익률로 보면 운용 성과가 시장평균보다 부진하였으며, 비교 대상 연기금과 공제회 기금에 비하여도 낮은 수준

― 2014년부터 5개년 평균을 보아도 △0.04%로 군인연금기금 다음으로 낮으며 해당 기금과 함께 유일하게 마이너스 성과를 보임

― 초과수익률이 가장 낮은 군인연금기금(△1.18%)의 경우 2006년에 투자하여 부실화된 후 회수가 불가능한 대체투자 PEF3호가 상각(99억원) 처리되어 전체 수익률이 △1.0%p 하락(실현수익률 △1.2%→△2.2%, 초과수익률 △1.2%→△0.2)한 점을 감안한다면, 2018년 국민연금기금의 운용 성과가 비교 대상 국내 연기금 및 공제회 기금 대비 제일 낮은 수준《국내 연기금·공제회 기금과의 위험조정수익률 비교》

국민연금기금의 최근 5년 동안의 위험조정수익률(샤프 지수; Sharpe ratio)은 0.72로서, 다른 연기금에 비해 양호한 수준이나, 공제회보다는 대체로 낮은 값

- 국민연금기금을 포함한 연기금과 공제회는 자금 수익률 극대화뿐만 아니라, 가입자의 노후와 복리후생 보장을 위하여 안정적이면서 지속 가능한 자금운용을 고려하여야 함

― 이에 주요 연기금 및 공제회의 수익률을 단순히 비교하기보다 위험도를 고려할 필요 있음

- 단위위험에 대한 초과수익률을 나타내는 정도를 측정하는 샤프 지수(Sharpe Ratio)를 활용하여 국민연금기금의 위험조정수익률을 계산하면 0.72임

― 이는 공무원(0.37), 군인(△0.41), 사학(0.34) 등 연기금 보다는 높으나, 행정(1.28), 교직원(2.64), 군인(1.47), 경찰(2.43) 등 공제회 보다는 낮은 수치임

- 즉, 위험도를 고려하더라도 국민연기금 수익성과가 타 공제회 기금보다 높지 않음

― 자산 구성별로 보면, 대체투자>채권>주식 순으로 나타나 대체투자가 위험조정수익률이 제일 높고 주식은 제일 낮았던 것으로 나타남《주요국 연기금과의 누적수익률 비교》

2018년 주요국 연기금 운용수익률은 대부분 손실을 기록할 정도로 실적이 저조한 상황에서 국민연금 수익률(△0.89%)은 상대적으로 양호한 수준

- 조사 대상 연기금의 운용수익률이 CPPIB(캐나다, 8.4%)를 제외하고는 △0.9%(NPS, 대한민국)부터 △7.7%(GPIF, 일본)까지 마이너스 수익률을 기록

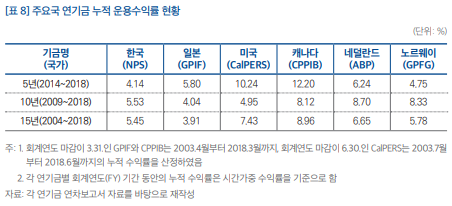

다만, 누적수익률로 비교하면, 국민연금기금은 일본(GPIF)를 제외한 비교 대상 연기금보다 누적수익률이 대체로 낮아 수익 성과가 상대적으로 저조

- 2018년 운용수익률 △0.9%만 보면 주요국 연기금 수익률에 비교하여 상대적으로 양호한 수준이나, 최근 5년(4.14%), 10년(5.53%), 15년(5.45%)의 누적 수익률에서는 일본 연기금(GPIF) 다음으로 대체로 낮은 누적 수익률을 기록

― 특히, GPIF는 부과식 연기금 운용 방식이고, 시장평균수준의 수익률 달성 전략을 취하는 위험회피적 전략을 채택하고 있어 수익 극대화와 거리가 있는 기금운용방식인 점을 고려하면, 비교 대상 연기금 중 수익극대화 목표 달성에 가장 미흡한 성과로 판단

- 15년의 기간 동안 국민연금기금의 누적 성과가 해외 연기금보다 상대적으로 저조하였음을 의미

《주요국 연기금과의 위험조정수익률 비교》

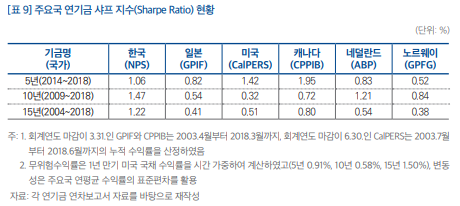

위험도를 고려한 수익성과(샤프 지수)를 고려하면, 국민연금기금 운용 성과는 상대적으로 양호한 수준으로 나타났음

- 샤프 지수(Sharpe Ratio)를 활용하여 비교하면, 국민연금(NPS)는 5년 1.06, 10년 1.47, 15년 1.22로 주요국 연기금에 비해 상대적으로 높게 산출됨

국민연금기금의 누적수익률이 상대적으로 낮음에도 샤프 지수가 높게 산출된 것은, 해당 기간 동안 수익률의 변동성이 비교 대상 연기금에 비해 낮았기 때문

- 국민연금기금이 안전자산 투자, 위험헷지(Hedge), 분산투자 등으로 해당 기간 동안 수익률을 비교 대상 연기금보다 일정하게 유지하였을 것으로 판단됨

《참고: 주요국 연기금 운용 현황》

우리나라 외 일본, 미국(캘리포니아주), 캐나다 등에서 노후보장 등의 목적으로 공공 기금을 운용 중

- 일본 연금자금운용기금(GPIF; Government Pension Investment Fund)는 근로세대가 노인세대를 부양하는 부과방식(pay-as-you-go)이 적용되고 있음에 따라 고수익을 추구하기보다는 장기적 관점에서 필요한 요구 수익률을 달성함을 목표로 함

- 미국 캘리포니아 주의 CalPERS(California Public Employees’Retirement System)는 이사회에서 2013년 9월 투자 포트폴리오의 전략적 관리를 위하여 장기적 가치 창출을 위한 금융ㆍ물리ㆍ인적자본의 3가지 형태의 효과적 운용 등 10가지 투자 원칙을 채택

- 캐나다연금투자위원회(CPPIB; Canada Pension Plan Investment Board)는 장기 안정성에 기여하면서 성과를 제고하기 위한 포트폴리오 투자 다변화 정책을 추진

- 네덜란드 직역연금(Algemeen Burgerlijk Pensioenfonds)는 35~40년 가입자 기준 기초연금 급여액과의 합산 소득대체율이 은퇴 전 소득 70%가 되도록 설계되어 있음에 따라 급여의 실질가치 보존이라는 운용 목표 달성을 위한 적립비율(적립자산/부채) 관리를 우선

- 노르웨이 국부펀드(Government Pension Fund Global)는 장기목표 수익률 달성을 위해 위험은 감수하되 기금의 운용목표가 수익률 변동성을 최소화하는 것은 아님

▶ 이 보고서에는 많은 유익한 정보가 담겨져 있으므로 여기를 눌러 보고서 전문을 읽어볼 것을 권장함

★★★★★

★★★★★