무모하리만큼 경직적이던 코로나19 봉쇄를 해제한 지난 2022년 12월의 리오프닝 조치 이후에도 중국 경기는 개선과 후퇴를 반복 중이다. 특히 정부의 부동산 등 경기 부양책에도 2022년 4분기 들어서 경기 회복세가 약화되며 중국의 구조적 침체 우려가 재기된다. 재화 수요 측면에서 미국 다음으로 큰 중국의 경기 방향성은 향후 세계 성장 및 물가 경로를 결정한다.

이와 관련해 신한투자증권에서는 『중국 경기 반등 시점에 대한 소고』라는 보고서를 통해 중국 경제에 대해 일고 있는 1) 부동산 불안에 따른 대차대조표 불황, 2) 탈중국에 따른 수출 경쟁력 약화 등 두 가지 큰 구조적 우려 사항을 점검했다. 점검 결과 보고서는 "비관론과 달리 경기 바닥 통과를 알리는 여러 신호가 관찰된다"라고 밝혔다.

다만, "부동산 공급 과잉에 따른 투자 부진과 수출과 내수 간 선순환 구조 약화 등 구조적으로 성장을 제약하는 요인이 상존"한다면서 "중국의 경기 반등 강도는 약할 수밖에 없다"라고 결론지었다. 따라서, 보고서는 "중국 경제가 세계를 이끌어가기보다 걸림돌이 되지 않는 측면에서 봐야 할 것으로 판단된다"라고 밝혔다.

본 블로그에서는 두 가지 구조적 우려 사항 점검 내용을 소개한다.

|

| (사진 출처: bloomberg.com) |

1) 대차대조표 불황 진입 가능성

부동산시장 불안이 지속되면서 과거 일본이 경험했던 대차대조표 불황 진입 가능성에 대한 우려가 제기되고 있다. 대차대조표 불황은 자산가격 하락으로 부채 부담이 커진 가계와 기업이 부채 상환 및 축소에 집중해 소비 및 투자가 위축되어 나타나는 경기 침체를 의미한다.

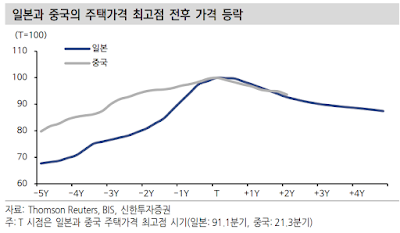

대차대조표 불황이 현실화되기 위해서는 1) 자산가격의 하락과 2) 부채 부담이 커진 가계와 기업이 부채 상환 및 축소(=디레버리징)에 나서야 된다. 과거 일본 역시 부동산 가격 버블 붕괴(자산가격 급락) 이후 경제주체의 순자산이 급감했으며 일부는 마이너스(-)로 전환했다. 이후 디레버리징이 심화되며 실물경제 부진이 장기화됐다. 당시 일본은행의 긴축 정책이 대차대조표 불황을 심화시켰다.

BIS에서 집계한 주택가격 기준으로 1990년대 일본과 현재 중국을 비교해보면 두 가지 차이점이 나타난다. 먼저, 일본은 부동산 가격 버블이 붕괴되기 직전 2년 동안 주택가격이 20% 넘게 상승했다. 중국은 부동산 가격 최고점 기록 직전 2년 동안 5.3% 상승하는 데 그쳤다. 주택가격 하락은 초기 일본보다 빨랐으나 이후 정책 당국의 대응이 동반되면서 하락폭이 들쭉날쭉하다. 일본은 버블 붕괴 이후 2년 동안 가격 하락폭이 확대돼 가격 조정세가 일방향으로 전개됐다.

가파른 하락 나타나지 않은 중국 기존주택 가격

중국 주택가격을 도시 규모별로 세분화해서 보면 1선보다 2선 및 3선 등 중소 도시로 갈수록 주택가격 하락이 먼저 나타나고 하락폭도 크다. 2023년 하반기부터 1선도시를 포함한 전방위적인 주택가격 하락세가 나타났다. 또한 신규주택 중심으로 가격 하락세가 나타났다. 신규주택 가격은 2021년 초 고점 대비 20% 넘게 하락한 데 비해 기존주택은 1.6% 내리는 데 그쳤다. 기존주택이 가계가 보유하고 있는 주택인 만큼 부의 자산효과를 결정한다. 다행히 기존주택 가격 하락은 대차대조표 불황을 야기할 만큼 가파르지 않다.

기업보다 가계 중심으로 디레버리징 진행

디레버리징은 일부 부문에 한해 전개되고 있다. 위안화 신규대출을 비롯해 외화 대출, 신탁회사 대출, 회사채, 비금융회사 주식 및 채권 발행까지 포함된 광범위한 유동성을 측정하는 총사회융자 규모는 2021년 초반 정점을 기록한 뒤 옆으로 기는 모습이다. 세부 구성항목을 살펴보면 대출이 작년 중반부터 증가폭이 둔화됐으나 대신 회사채 및 정부채 발행이 유동성 위축을 제한하고 있다.

대출을 부문별로 세분화해보면 기업대출보다 가계대출 위축이 전체 대출 규모 둔화로 이어지고 있다. 가계대출에서도 모기지대출이 2021년부터 축소돼 작년부터는 전년대비 감소세로 전환됐다. 기업대출에서는 부동산 부문이 2022년 상반기까지 위축되다 이후 정책 스탠스가 완화되며 소폭 회복됐다. 다만 비부동산 부문은 최근에도 견조한 증가세를 보이며 제한된 신용 수축을 시사한다.

BIS에 따르면 중국 가계부채는 GDP 대비 62%(2023년 2분기 기준)로 정부(79.4%)와 기업(166.0%)과 비교해 가장 낮은 부채 부담을 지고 있다. 가계의 신용 축소 움직임은 부채 부담보다 예비적 저축과 부동산 업황 둔화에 따른 구매 지연 영향이 큰 것으로 추정된다. 상대적으로 부채 부담이 높은 기업은 일부 섹터를 중심으로 디레버리징이 나타나나 신용 청산 움직임과는 거리가 멀다.

2) 탈중국에 따른 수출 경쟁력 약화

2018년부터 본격화된 G2 분쟁은 지금까지 이어지고 있다. 미중 패권경쟁의 장기화 속에 미국을 필두로 주요국은 ‘차이나 디리스킹’을 통해 중국 의존도를 낮추고자 한다. 세계 공급망의 중심지로 부상하며 교역과 투자를 중심으로 급성장한 중국의 성장 동력 훼손이 우려된다. 중국 GDP에서 제조업이 차지하는 비중은 20% 중후반으로 미국 등 여타 선진국(10%)보다 높은 수준이다.

ASEAN과 멕시코 등 대체지역 중심 중국의 세계 수출 점유율 유지

중국 수출은 2022년 10월부터 전년대비 감소 전환했다. 미국 수입시장 내 중국 점유율이 후퇴한 시기와 비슷해 미국의 디리스킹이 중국 수출 둔화를 야기한 주요 원인으로 보여진다. 미국의 탈중국으로 인한 교역 축소는 G2 분쟁이 끝나기 전까지 이어질 것으로 판단돼 중국의 수출국 지위 훼손은 불가피해보인다.

중국의 대미 수입시장 점유율 훼손과 달리 세계 수출시장에서 중국 지위는 유지되고 있다. 세계 수출에서 중국 수출 비중은 15%를 상회해 단일 국가로는 최대 규모를 유지하고 있다. 미국의 대중국 수입 의존도 축소에도 ASEAN과 멕시코 등 대체 지역을 통해 공급망 지위를 유지한 결과다. ASEAN 수입 시장에서는 중국 점유율을 유지하고 있으며 멕시코에서는 비중을 확대했다.

중국의 상위 수출 품목 세계 점유율 확대

UN Comtrade에 따르면 중국의 상위 수출 품목의 세계 점유율은 대부분 확대됐다. 선진국의 공급망 핵심 품목으로 지정되어 있는 반도체, 전지(2차전지)에서도 중국 점유율이 늘어났다. 다만 미국의 대중국 기술 규제가 2022년 하반기부터 본격화돼 2023년에 전면 시행된 점은 고려해야 한다. 그럼에도 디스플레이, 컴퓨터, 통신기기, 가전 등 B2C IT 품목에 대해서도 수출 점유율을 확대하고 있다.

화학, 철강 등 구경제 중간재와 전기장비, 기계 등에서도 소부장 국산화에 따른 기술력 제고로 수출 점유율이 확대됐다. 즉, 선진국 주도의 탈중국 공급망 재편이 전개되고 있지만 아직까지 공급망 이전이 시작 단계로 중국 중심으로 이뤄진 현재 공급망에 타격을 주지 못하고 있다.

중국 수출 감소는 경쟁력 훼손보다 재화 수요 부진 영향

즉, 미국 등 일부 선진국에서 중국 수입 의존도를 낮추는 과정에서 표면적으로 중국 영향력은 퇴색된 것처럼 보인다. 하지만 전체 수출시장에서 중국의 품목별 수출 비중은 오히려 확대돼 세계 공급망에서 중국의 지위가 유지되고 있다. 2022년 10월부터 전년대비 감소한 중국 수출은 경쟁력 훼손이라기보다 재화 수요의 전반적 부진에서 비롯된 영향이 크다. 중국 수출 부진이 시작한 시점부터 미국과 유럽 등 선진국 제조업 PMI는 기준치(50)를 밑돌며 업황 후퇴가 나타났다.