(※ 사견임)

한국은행이 지난해 8월 기준금리를 2.50%에서 2.25%로 인하한 이후 올해 3월까지 모두 세 차례 인하해 사상최저치인 1.75%까지 낮췄다. 하지만 경제성장률은 만족할 수준까지 회복되지 못하고 있다. 이후 5월까지 이주열 한은 총재는 향후 정책 방향이 전적으로 경제 및 금융 상황에 따라 결정될 것이라고 밝히고 있다.

하지만 5월 후반 시작된 중동호흡기증후군(MERS, 메르스) 감염자 발생으로 내수에 대한 악영향이 우려되면서 다음 주 열리는 금융통화위원회 회의에서 기준금리를 인하해야 할 것이라는 견해가 늘고 있다. 그러나 지난 세 차례 기준금리 인하로 인한 효과를 볼 때 추가 금리 인하로 인한 경기 부양 효과는 갈수록 떨어질 것으로 보인다. 금리 인하가 아무 도움이 되지 않을 것이라고 할 수는 없지만 이제는 재정지출 확대 등 부가적인 부양책이 함께 마련돼야 할 것이라는 견해도 늘고 있다.

※

관련 로이터통신 기사 ☞ South Korea MERS outbreak heightens pressure for rate cuts

이와 관련해 한국 경제의 최근 동향을 파악할 수 있는 자료를 정리해 보았다.

|

(▲ 최근 경제성장률 부진은 내수 문제보다는 수출 문제라고 봐야 한다. 물론 세계 수출 자체가 부진하기 때문에 어쩔 수 없다고 할 수 있지만 내수 부양이 수출 부진을 얼마나 보완해줄 수 있을지는 의문이다.)

|

|

| (▲ 경제성장률 부진과 지표인플레이션률 둔화가 세계 경제 및 유가 하락 때문이라고는 하지만 민간소비 항목만 떼어서 계산해 본 민간소비 디플레이터는 아직 바닥에 도달했는지 확신할 수 없는 상황이다.) |

|

| (▲ 추가 금리 인하의 내수, 특히 소비 부양 효과에 대해 의문을 갖는 이유 가운데 하나로 가계 흑자율이 금리 인하가 진행중인 기간 동안 높아져 왔다는 점도 들 수 있다. 그 이유는 여러 가지가 있겠지만 미래 인구 구조 변화, 중·장기적 세계경제 전망에 대한 확신 부족, 그리고 노후 대비 등을 들 수 있겠다. 위 그림에서 보듯 흑자율 증가 추이는 모든 소득 분위에서 나타나고 있다.) |

|

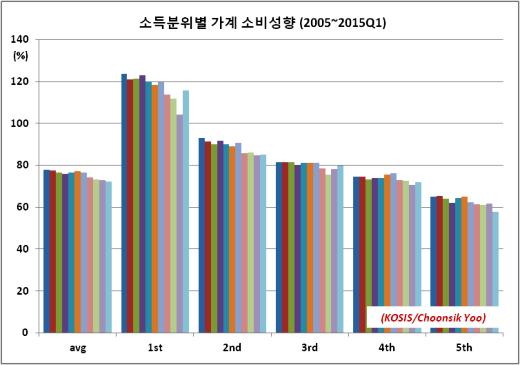

| (▲ 소비성향은 흑자율과 역행하므로 고소득층의 흑자율이 높다는 것은 저소득층의 소비성향이 높다는 뜻이 된다. 이렇게 소득 분위별 소비 행태가 뚜렷한 만큼 무차별적 정책인 금리 인하보다는 저소득층에 대한 맞춤형 소득 증대 정책을 강구할 필요가 있다.) |

|

| (▲ 더구나 기준금리 인하가 시작된 2012년 후반 이후 정부의 LTV 및 DTI 완화 정책과 맞물려 주택시장이 회복되었고 그와 함께 가계대출 증가세가 급격하게 빨라지고 있는 것은 한국은행의 주요 우려 사항이다. 특히 은행 주택담보대출 증가율은 10%를 넘는 수준에서 더욱 가팔라지고 있다.) |

|

| (▲ 2008년 미국발 금융위기 이후 2009년 재정지출을 크게 확대한 이후 정부는 재정 건전성의 추가 악화를 막기 위해 노력해 왔다. 특히 최근 몇년간 재정 확대 계획을 발표하고 있으나 실제 결산 결과 재정은 다소 긴축적이라고 할 정도였다. 결국 경제성장률에 대한 정부 부문(정부소비와 정부 부문 고정자본 형성)의 기여도는 낮은 수준에 머물러 있다. 재정의 보다 적극적인 역할을 주문하는 것도 이것 때문이다.) |