■ 요약

▶ 2014년 이후 글로벌 인플레가 크게 퇴조한 이유는 아래의 세 가지 요인에 기인

1) 2008년 대불황 이후의 마이너스 GDP Gap → 특히 2010년을 전후해 시작된 주요국 정부의 재정긴축으로 마이너스의 GDP Gap 축소 지연

2) 2014년부터 시작된 국제유가의 하락 → 디플레 압력을 높였을 뿐만 아니라, 선진국 실질정책금리의 상승을 유발

3) 수출부진/구조조정에 따른 중국 기업의 수출단가 인하▶ 그러나 2016년 상반기를 고비로 이상의 구도에 변화가 나타나고 있음

1) 2014년부터 시작된 미국의 재고조정이 마무리되며 ‘가동률회복+제품가격인하 중단’ 가능성 대두

2) 2015년 이후 구인/구직배율이 1배를 상회하며 미국 실질임금 상승▶ 이상의 요인으로 인해 물가상승률이 연준의 목표 수준(2%)을 곧 상회할 가능성이 높으며, 이는 연준의 금리인상으로 이어질 전망

▶ 연준의 금리인상 속도는 완만할 것으로 예상(Base Scenario, 확률 80%) → ① 상품시장의 공급과잉 ② 달러강세 영향으로 인플레 속도가 완만할 것으로 예상되는 데다, → 90년대 일본은행이 섣불리 금리를 인상했다 장기불황을 자초했던 사례를 참고할 것이기 때문

▶ 연준이 9월에 금리를 인상하고 연 100bp 내외의 공격적인 금리인상을 단행하는 등 매파적 스탠스를 취할 가능성도 완전히 배제할 수는 없음(Worst Scenario, 확률 20%) → 2000년 유형의 주식 Bubble 위험이 부각되지 않는 한, 실현 가능성은 낮은 것으로 판단됨

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

V. 연준은 어떻게 대응할까?

1. Base Scenario ① - 점진적 금리 인상 가능성 높아

1. Base Scenario ② - 90년대 일본의 경험이 준 교훈도..

1. Base Scenario ③ - 2013년 Taper Tantrum 충격도 생생해

2. Worst Scenario ① - 증시 버블 위험이 부각되면?

2. Worst Scenario ② - 국제유가가 급등하면?

VI. 한국 금융시장은?

1. Base Scenario ① - BoK, 금리인하 후 상당기간 동결 예상

1. Base Scenario ② - 한국 금리, 하락 후 반등 예상

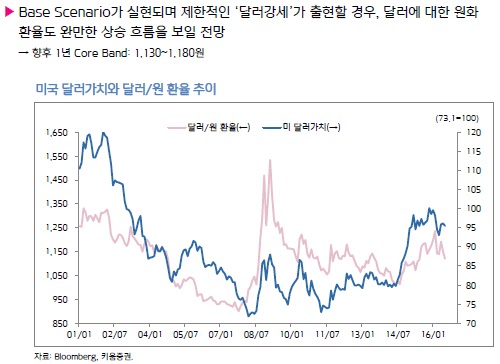

1. Base Scenario ③ - 달러/원 환율, 제한적 상승 예상

1. Base Scenario ④ - KOSPI, 역사적 고점 도전

1. Base Scenario ⑤ - 수출주 투자유망

2. Worst Scenario ① - BoK, 정책금리 동결 후 ’17년 인하

2. Worst Scenario ② - 시장금리, 급등 후 하락 전환

2. Worst Scenario ③ - 환율, 1,200원 선 돌파 예상

2. Worst Scenario ④ - KOSPI, 큰 폭 조정 우려

2. Worst Scenario ⑤ - 경기방어주 강세 예상

〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓

= = = = ★ ★ = = = =