영국의 유럽연합(EU) 탈퇴(브렉시트) 결정 이후 하락하던 파운드화 가치가 주춤하는 듯하더니 영란은행(BOE)의 마크 카니 총재가 비둘기파적 발언을 한 데 영향을 받아 추가 하락했다. 결국 영국 중앙은행의 완화적 금융 및 통화정책은 예견된 것이며 그로 인해 파운드화 가치는 더욱 하방 압력을 받을 것이다.

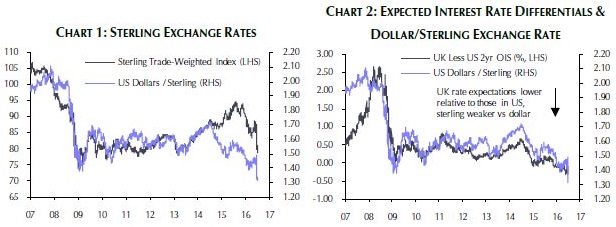

표면적으로 파운드화의 달러 대비 명목환율은 수십 년 만의 최저치로 떨어졌지만 무역 가중 기준으로 파운드화 가치를 들여다 보면 사실 2009~2014년 평균 수준으로 돌아간 것에 불과하다. 앞으로 경제 및 정치적 불확실성, 그리고 영국의 막대한 경상수지 적자를 감안하면 파운드화 가치의 추가 하락은 불가피해 보인다.

더구나 달러 대비 파운드화 가치는 시계열로 보면 영국과 미국의 예상 금리 수준 추이와 밀접한 연관성을 보였다. 물론 아주 최근 동향만 보면 파운드화의 달러 대비 가치 하락폭은 예상금리차 변동폭보다 컸지만 이는 브렉시트 찬성 결정의 충격을 반영한 것으로 봐야 한다. 향후 영국 금리가 더 떨어질 여지도 물론 제한적이다. 하지만 미국 금리 방향이 위쪽이라는 점을 감안하면 당사는 파운드화가 1.20달러선까지 하락할 것으로 예상한다.

하지만 파운드화 가치 하락이 여러 가지 문제를 반영하는 것은 틀림없는 사실이지만 시간을 두고 생각해 보면 결국 문제의 해결에 도움을 주게 될 것이라는 점을 지적하고자 한다. 인플레이션은 다소 상방 압력을 받겠지만 순수출은 파운드화 약세로 혜택을 입을 것이다. 경상수지 적자도 완화될 수 있고 영국 국내 자산의 외화 환산 가치는 하락해 자본 유입을 촉진할 수 있을 것이다.

〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓

▶ 다음 관련 보고서도 참조 바람 ☞ (보고서) 파운드화 향후 전망 및 시나리오별 주요국 환율 전망

〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓 〓

= = = = ★ ★ = = = =