(한국어 보도자료는 영문 보도자료의 번역본입니다. 한국어와 영문 보도자료 간에 상이한 점이 있을 경우 영어 원문이 우선합니다.)

- 무디스는 미국 금리인상으로 대외 자금조달 여건이 타이트해지고 다수의 선진국 및 신흥국이 역풍을 만나게 될 것이라고 프레젠테이션에서 언급하였다.

- 동 프레젠테이션은 미국 통화정책 정상화 및 유럽중앙은행(ECB)과 일본 중앙은행의 추가 통화완화 조치에 따른 영향을 간략히 검토하였다.

- 무디스는 연방준비제도가 현재 거의 0에 가까운 정책금리 (federal funds rate)를 2015년 상반기부터 점진적으로 인상하기 시작할 것으로 예상하고 있다.

- 미국 경제는 고용시장이 꾸준한 개선을 보이고 GDP가 지속적으로 성장하는 등 회복이 지속되고 있다. 또한 지난 수년간 미국 은행권의 자본적정성이 눈에 띄게 개선되어 금리가 예상치 못하게 급격히 인상된다 하여도 이에 따른 예기치 못한 손실에 대처하기 위한 완충력이 강화되었다.

- 상기와 같은 모든 요인에 힘입어 미 연방준비제도는 다른 중요한 선진국 중앙은행과 다른 입장에 있다고 할 수 있다. 예컨데 ECB와 일본 중앙은행은 미국 연방준비제도와 반대로 추가적인 통화완화정책을 취하고 있다. 이러한 차이는 글로벌 투자자들이 자신들의 포트폴리오를 재조정하게 함으로써 전세계 통화 및 주식시장의 변동성을 높이는 결과를 낳을 수 있다.

- 유럽중앙은행은 디플레이션 우려 및 저성장 압박으로 자산유동화증권 (ABS) 및 커버드본드 매입 등 신규 양적완화 조치를 발표하였으며, 이로 인하여 ECB의 자산이 다시 확대될 전망이다. 이러한 자산매입의 규모는 아직 알려지지 않았지만, 향후 수년간 유로존에서 느슨한 통화정책 기조가 유지될 것임에는 의심의 여지가 없다.

- 동시에 미국 금리인상으로 국제 투자자들이 미국 채권 매입을 확대하는 방향으로 투자자산을 재조정할 것으로 예상된다. 자본흐름의 방향이 반전되면서 유럽지역 정부 자금조달 여건이 다소 약화될 것이고, 특히 외국인 투자자에 대한 의존도가 높은 국가의 경우 조달 비용이 높아질 가능성이 있다.

- 한편, 일본 중앙은행도 아베신조 총리가 추진하는 경기부양책의 일환으로 자산매입을 통해 본원통화를 늘리는 양적완화 규모를 연간 약 80조엔까지 확대할 계획이다. 일본은 국채 수익률이 독일보다도 낮은 수준이며, 총 차입수요는 유럽 대부분 국가보다 크다. 그러나, 일본이 유럽 국가들과 다른 중요한 차이점은 일본 중앙은행을 포함, 일본 투자자들이 일본 국채의 최대 투자자들이라는 점이다.

- 신흥시장의 경우, 미국 금리인상의 효과로 예상되는 역풍이 일본과 유럽의 통화완화 정책으로 완전히 상쇄되지는 못할 것으로 예상된다. 수익률을 추구하는 유동성이 풍부해지면서 리스크 프리미엄이 축소되고 기업들 위주로 해외 채권발행이 증가하고 있어 신흥시장의 변동성이 높아질 것으로 예상된다.

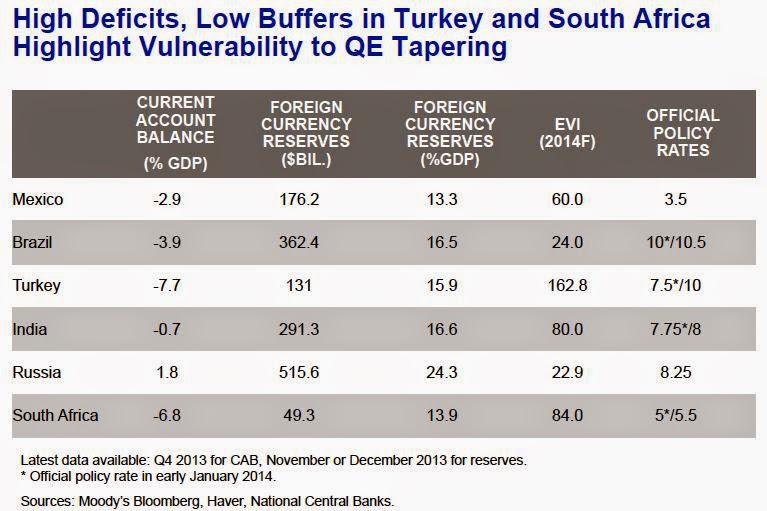

- 따라서 신흥국들은 미국 수익률이 높아지면서 자본유출뿐만 아니라 주요국 통화당국의 서로 다른 통화정책으로 인한 변덕스러운 자금흐름에 취약할 것으로 전망된다. 그러나, 지난해의 소위 “테이퍼 텐트럼(taper tantrum)”에서 볼 수 있었던 것처럼 특정 국가별 대응은 일시적이고 현재의 또는 예상되는 정책에 따라, 그리고 완충력이 있는지에 따라 달라질 것으로 전망된다.

(아래 그림을 클릭하면 큰 그림을 볼 수 있음)