▣ 트럼프 정부는 약달러를 원하는가?

주요 선진국대비 달러화 지수가 24일 장중 100를 하회하면서 지난해 11월초 트럼프 당선 직후 수준에 근접했다. 일련의 달러화 약세 흐름에 대해 강달러 국면이 종료된 것이 아닌가 하는 의구심이 높아지고 있다. 당사 역시 1월 16일자 보고서(달러와 원, 변곡점 오나 ?)에서 달러화 강세사이클의 종료 가능성을 언급한 바 있지만 트럼프 대통령 공식 취임과 더불어 달러화 사이클에 대한 논란이 확산되는 분위기이다.

우선, 최근 달러화의 급격한 약세 전환 배경으로는 트럼프노믹스 기대감 약화를 들 수 있다. 트럼프 당선 직후 감세를 중심으로 한 재정정책 확대와 인프라 투자 기대감 등으로 트럼프노믹스 기대감이 확산되면서 달러화가 강한 랠리를 보였다. 그러나 경기부양과 관련된 트럼프노믹스가 구체화되지 못하면서 달러화가 오히려 약세 전환하고 있는 것이다. 이를 반영하는 것이 미국 국채금리이다. 트럼프노믹스 기대감으로 급등했던 미국 국채금리가 최근 안정추세를 보이면서 달러화가 추가 상승 동력을 상실하고 있는 것이다.

달러화 약세 반전의 또 다른 중요 요인은 달러화에 대한 트럼프 정부의 생각이다. 즉, 보호무역주의 강화와 리쇼오링 정책을 강하게 주장하고 있는 트럼프 정부가 달러 강세보다는 달러 약세를 원하고 있다는 시그널이 감지되고 있기 때문이다. 실제로 지난 16일 트럼프 대통령이 달러 강세 우려를 발언을 한데 이어 재무장관으로 임명된 스티븐 므누신 내정자도 ‘단기적’이라는 단서를 붙였지만 “때로는 지나친 달러 강세가 미국 경제에 단기적으로 악영향을 끼칠 수 있다”는 발언을 하면서 트럼프 정부의 달러 정책에 대한 시장의 우려감, 즉 달러 약세 심리를 증폭시켰다.

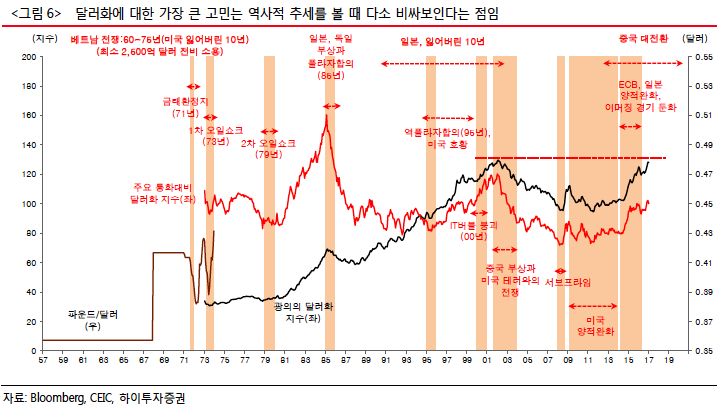

특히, 일부에서 트럼프 정책이 1971년 닉슨 정부의 신경제정책과 유사하다면 달러화 약세 흐름이 심화될 수 있음을 지적하기 시작했다. 참고로 71년 닉슨 대통령(존 코널리 재무장관)은 신경제정책이라는 조치를 발표한 바 있는데 이 정책의 주요 골자는 금과 달러 교환을 중단, 즉 금태환 정지와 모든 수입품에 10%의 관세(=수입과징금) 부과였다.

특히, 닉슨 대통령과 트럼프 정책의 유사점을 지적하는 또 다른 요인은 국방비 부문이다. 닉슨 정부의 신경제정책 정부의 목표중에는 환율체제를 재편하여 미국 수출기업에 우호적 환경을 조성하는 것 이외에 동맹국과의 방위비 지출을 상호 부담하도록 하는 것이다.

이와 관련하여 트럼프 대통령이 취임과 함께 밝힌 6대 국정기조를 주목할 필요가 있다.

1. 미국 우선 에너지 계획

2. 미국 우선 외교정책

3. 일자리 회복과 성장

4. 미 군사력 재건

5. 법 질서 회복

6. 미국인을 위한 무역 협정

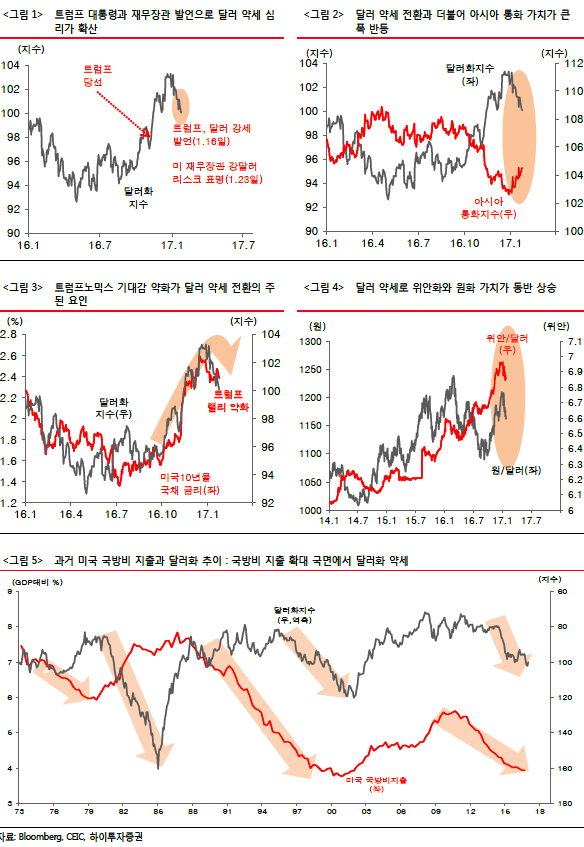

트럼프 대통령이 밝힌 6대 국정기조를 보면 군사력 재건과 미국을 위한 무역협정을 강조하였는데 이는 앞서 언급한 닉슨 정부의 신정부 정책과 유사한 측면이다. 특히 <그림5>의 미국 국방비 지출과 달러화 추이에서 보듯 미국 군사비 지출이 확대되는 국면에서는 달러화가 약세를 보인 바 있다.

요약하면 트럼프 정부의 경제정책이 금리를 자극하면서 달러를 강세로 유도할 여지도 있지만 보호무역주의와 리쇼오링 정책, 미국 우선주의, 군사비 지출 확대 가능성은 중장기 달러화 약세 압력으로 평가할 수 있다.

▣ 달러화 어디로 갈까?

트럼프 정부의 경제정책이 아직 구체화되지 않았다는 입장에서 트럼프 정책이 닉슨 정부 당시의 정책을 답습하고 달러화가 급격히 약화될 것으로 단정짓기는 어렵다. 그러나, 트럼프 대통령이 보호무역주의를 우선적으로 강조하고 있다는 점에서 일단 달러화의 강세는 제한될 수 밖에 없을 것으로 보인다. 오히려 보호무역주의 기조가 강화되고 군사비 지출 증가 등으로 인한 재정부담 확대 등이 확대될 여지가 있다면 달러화는 중장기적으로 약세 기조로 전환될 것이다.

한편, 단기적으로 트럼프의 정책이 구체화되면서 달러화의 변동성이 확대될 여지가 높다. 그러나 당사의 기존 전망처럼 달러화 가치가 점차 변곡점을 맞을 가능성이 높다. 즉 미국 경기회복 기대감보다는 미국 보호무역주의 강화 분위기에 영향을 받으면서 달러화가 약세를 보일 여지가 높아지고 있다는 판단이다. 특히 중국 등 환율조작국 문제가 이슈화될 여지가 높아지고 있음은 달러화 약세와 더불어 아시아 통화의 강세 기대감을 높일 전망이다.

★★★★★★