■ 중국 금융위기 가능성을 짚어보다

최근 나타난 위안화 절하, 외환보유고 감소, 미 트럼프 대통령의 중국 관련 발언 등을 감안할 때 중국 금융위기 가능성에 대한 의구심이 충분히 존재한다. 당사는 지난해 7월 ‘중국 발 금융위기의 재해석’ 이라는 리포트를 통해 중국 발 금융위기 가능성은 당분간 낮다는 분석을 했다. 그 때 분석 결과는 ‘중국 발 금융위기는 빨라도 2019년에야 그 가능성이 있다’ 였다. 그리고 6개월이 지난 지금, 우리의 분석 결과는 금융위기 가능성은 확대됐고, 그 시기 또한 더 빨라질 수도 있다고 판단된다. 하지만, 적어도 2017년 안에 중국 발 금융위기가 시작될 가능성은 극히 미미할 것이다. 낮아진 은행권 NIM(Net Interest Margin)과 높아진 예대율(Loan to deposit ratio)은 중국의 부실 채권 해결 능력을 약화시키는 요인으로 받아 들여야 한다. 하지만, 아직도 2.6% NIM과 74%의 예대율이라면, 향후 12개월 안에 중국 발 금융위기는 우려는 하지 않아도 될 것이다.

중국의 1년 만기 대출, 예금 금리는 각각 4.35%, 1.50%이다. 예대금리차는 2.85%이다. 즉, 전체적인 예대 금리차가 지난 몇 년간 큰 폭의 변화를 보이진 않았다. 그만큼, 경제성장률이 6.7%에 불구하고 대출 금리는 4.35%, 예금금리는 1.50%로 상대적으로 금리 수준이 상당히 낮다. 실질 성장률 보다 낮은 예금금리와 대출 금리는 그만큼 중국 중앙은행이 금리 자율화를 가져가기 전에 경기 부양정책을 쓰고 있다는 것이다. 또한, 다행스러운 것은 예금금리가 경제성장률 보다 월등하게 낮지만 중국의 예금은 지속적으로 증가하고 있고 중국 내 저축률은 높게 유지가 되고 있다는 점이다. 따라서, 이런 상황에서 중국 발 금융위기가 발생할 가능성은 아주 낮다.

하지만, 최근 미국 금리 인상과 함께 중국 금리의 상승 추세가 나타나고 있다. 이는 향후 중국이 추가적인 금리 인하 정책을 쓰기 어려워진다는 것이다. 또한, 중국은 정상적인 금리 수준보다 훨씬 낮은 1.50%의 예금금리를 추가적으로 인하하기는 어렵다는 것도 인식해야 한다. 따라서, 향후 중국의 통화정책 자체가 적극적인 부양책을 쓰기 보다는 훨씬 긴축적 성향을 띨 가능성이 높다. 앞으로 통화 긴축 정책이 시행된다면, 이는 중국 경제의 위기 우려가 고조될 수 밖에 없다.

어느 정도 다행인 것은 이미 낮아진 은행권의 순이자마진(NIM)이다. 중국은 예금금리는 유지하고 대출 금리를 높이거나 현재의 지준율을 낮추고 예대율을 높여가면서 은행권 순이자마진을 지킬 수 있는 여건을 가지고 있다. 향후 현재 2.6% 수준의 순이자마진을 지키려 하는 중국 정부의 노력이 있을 것으로 예상된다. 따라서, 현재 순이자마진 2.6%가 앞으로 유지된다면, 1년에 해결할 수 있는 부실 채권의 규모가 상당히 크기 때문에 실질적인 금융위기의 가능성은 당분간 낮다고 판단된다.

중국 금융위기 가능성에 대한 우려는 작년 2월 조지소로스, 카일베스 등 헤지펀드 매니저들이 위안화 환율이 몇 년 안에 달러 대비 9위안까지 상승 할 것이라는 의견을 제시하면서 부각됐다. 위안화 흔들기가 나오면서 중국 외환시장 변동성이 확대됐었다.

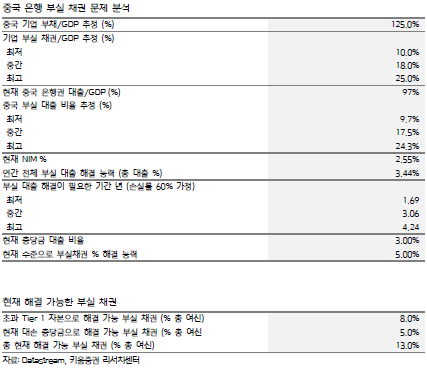

작년 말 홍콩 하이보금리가 급등을 했고, 위안화는 6.9위안 이상으로 절하되었고, 외환 보유고는 지속적인 감소추세를 보였다. 이런 금융불안의 근본적인 이유는 중국 부채 규모 때문이며, GDP 대비 130%가 훨씬 넘는 기업 부채는 실제로 그 규모가 상대적으로 큰 것은 사실이다.

중국의 기업+가계 부채/GDP 비율은 215.4%로서 향후 금리가 상승하는 구간이 나타났을 때는 중국 경제에 그 영향이 아주 부정적일 수 있다. 물론, 이 215.4%의 비율에는 GDP 대비 50% 미만의 전혀 문제가 없는 가계 부채의 규모와 금융기업들의 부채규모가 포함이 되어 있어 실질적으로 현재 문제가 있는 기업 부채 수준이 정확하게 얼마나 큰지는 그 답이 없다. 다행스러운 점은 중국의 정부 부채와 가계 부채의 수준은 글로벌 국가들과 비교했을 때 규모가 상대적으로 낮기 때문에 중국 정부·가계 부채 발 위기 가능성은 미미하다.

결국은 중국 기업 부채 문제인데 당사의 분석으로는 중국의 기업 부채 문제는 심천지수와 상해지수에 상장되어 있는 기업들의 부채 문제가 아닌 중소기업들의 부채 문제라 판단된다. 실질적으로 상장사들의 부채 비율은 겨우 60~80% 수준이다. 향후 금리의 상승 추세가 나타나도 큰 문제가 유발될 가능성은 아주 낮아 보인다.

이렇게 큰 그림으로 분석을 해보면, 우리의 결론은 중국 금융위기 가능성은 기업부채, 그리고 중소기업 비상장사들로부터 올 수 밖에 없는데 그 위기가 실질적으로 가시화되려면, 은행권이 부실채권을 해결할 능력이 없어져야 가능할 것이다. 따라서, 구체적으로 살펴보면, 분명 중국의 문제점은 지난 6개월간 더 커진 것이 맞다. 이는 작년 상반기 말에 3.2% 였던 순이자마진(NIM)이 현재 2.6%로 크게 낮아졌으며, 예대율은 작년 상반기 말 72%에서 74% 이상으로 확대되었다는 점에서 나타난다.

지난해 상반기 말에 3.2% 였던 순이자마진(NIM)이 현재 2.6%로 크게 낮아졌다는 것(반년간 0.6%포인트 하락)을 감안하면, 중국 은행권이 해결할 수 있는 중국의 연간 부실 채권은 작년 6월 4.5% 수준 대비 크게 낮아져서 현재는 3.6% 정도 수준이다.

현재 자기자본 비율과 충당금으로 해결 가능한 부실채권 규모는 여전히 전체 여신의 13%수준이다. 하지만, 만약 중국의 은행권 부실채권 비율이 17.5% 수준이라고 감안하면, 중국 은행권이 그 부실을 해결하는 데 걸리는 시간은 적어도 3년 이상으로 나온다. 즉, 확실히 지난해 상반기 말 수치 보다 부실채권 해결 능력이 감소한 것은 확연한 사실이다.

만약에 지난 6개월 수준의 속도로 은행권의 순이자마진율이 줄어든다면, 올해 연말이면 순이자마진은 1.4%로 감소하고, 내년 말에는 0.2% 수준으로 감소한다는 가정도 가능하다. 만약 순이자 마진이 1% 미만으로 하락 할 경우, 실질적으로 중국 발 금융위기가 올 가능성이 상당히 높아진다. 물론, 다행스러운 점은 예대율이(74%) 아직도 낮고 향후 대출 금리가 상승하고 예금금리는 현수준에 유지될 확률이 높기 때문에 적어도 올해 안에 중국 발 금융위기가 올 가능성은 현저히 낮다. 하지만 지난 7월에 분석한 2019년이 되어야만 중국 발 금융위기 가능성이 있다는 시각에서 당연히 현재 시각은 더 부정적으로 변했다.

따라서, 지금 실질 은행권의 PBR 을 구해 보면 0.93배가 아니라 2.17배 일 가능성도 충분히 있기 때문에 배당을 노린 투자 이외에는 중국 은행주 투자는 삼갈 것을 추천한다. 아무리 현재의 ROE 가 14.9%로 높게 나온다고 하더라도, ROE의 하락속도, NIM의 감소속도, 그리고 중소기업들의 부채 문제 등을 감안한다면, 중국 은행주 투자는 아주 단타적인 차원의 투자가 바람직하다.

다행스러운 점은 분명 지금의 중국은 작년 6월 대비 그 위험도가 높아졌다는 것은 사

실이지만, 최근 나타나는 중국 내수 시장의 회복과 낮은 위안화 환율 등을 감안할 때 중국 중소기업의 기업 환경은 나아지고 있는 것으로 판단된다. 또한, 아직도 2.6% 수준의 순이자마진은 높은 수준이기에 중국 발 위기를 우려하고 글로벌 주식투자에 임할 필요는 없다.

★★★★★★